华游娱乐 小米汽车又亏了 雷军慌不慌

一年前,小米汽车刚交出首个完竣季度财报,老本阛阓为之欢畅。

彼时,SU7系列月销靠拢4万辆,把新势力最快委派的记载挂在身上。雷军在微博上写“感谢众人雅致”,一切王人执政一个圭臬的互联网造车据说决骤。

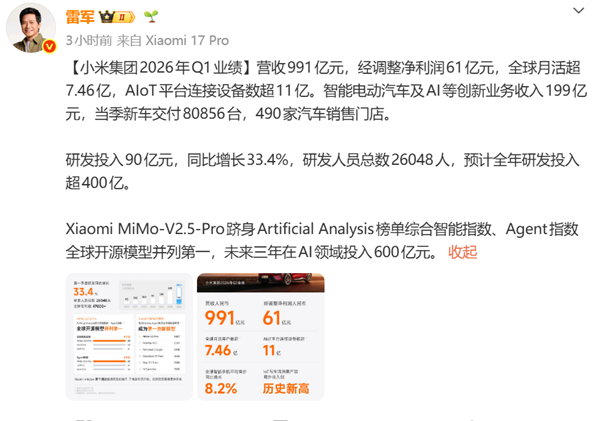

一年后的5月26日,小米2026年Q1财报按期而至。智能电动汽车及AI等翻新业务收入199亿元,同比增长6.9%,当季委派80,856辆,同比增长6.6%。

乍一看,数字还行。营收逆势微涨,委派保抓肃穆,放在集团总营收同比下滑10.9%、经转机净利润暴跌43.1%的配景下,汽车简直是小米集团独一撑住场的板块。

可是,流量永恒在线的小米汽车却也在资历勾通两个季度盈利后,再度由盈转亏。

雷军微博截图

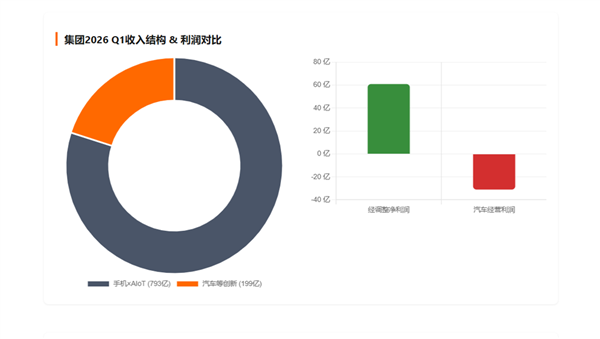

雷军微博截图当镜头拉远、像素缩小,这幅画卷的底色运转显形,汽车业务199亿收入里,智能电动汽车收入190亿元,其他干系业务仅9亿元。

足以见得,小米汽车当前的故事,重新到尾便是“卖车”,并且卖的车一只手就数得过来。

放眼全球汽车阛阓,翻遍汽车工业史,小米汽车是一个很成心象的样本。

在两年的时辰里,它以行业最少的车型,实现了新势力第一梯队的委派体量。SU7和YU7两个系列,放在全球任何一个阛阓,王人号称阵势级爆品。

这是“爆品逻辑”在汽车行业的初次大领域考证,并且是告捷的考证,但这么的想维雷同也给当下的小米汽车带来诸多挑战。

爆款还能扛多久

翻阅Q1财报,对于汽车家具线的表述有一句值得细读:“在第一代XiaomiSU7系列停售且委派量减少的情况下,共委派80856辆新车,实现同比增长6.6%”。

这句话反过来说便是:老SU7仍是积劳成疾,当前的委派全靠YU7系列。

其实,账不错这么算:小米汽车一季度系数委派8.08万辆,新SU7在整个一季度孝顺少量,并扣除新SU7的7000余辆,剩余逾越7.3万辆基本由YU7系列包揽。

第一季度的小米汽车,履行上是一个宿将扛主力、一个新兵练拳脚的单兵作战模式。

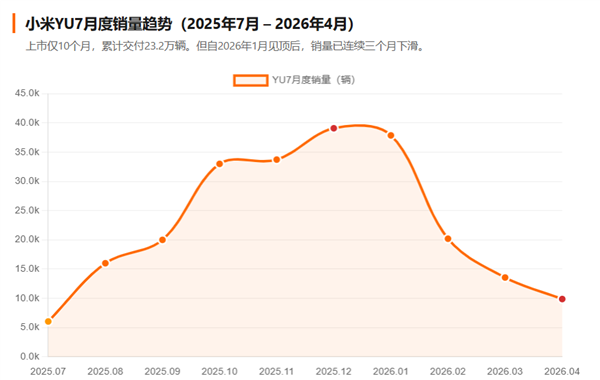

最新数据自满,末端4月30日,YU7上市整整10个月,累计委派量达23.2万台。与此同期,新一代SU7在3月23日开启委派后,4月干涉首个完竣委派月,单月零卖销量达到26,826辆,占小米汽车4月总销量的73%。从累计看,新SU7上市35天委派2.6万台,而末端5月2日,锁单量已防碍7万辆。

数据起头:乘联会零卖数据、小米官方委派公告、雷军公开表态。部分月份为估算值

数据起头:乘联会零卖数据、小米官方委派公告、雷军公开表态。部分月份为估算值两款车的此消彼长,在4月数据里一望弘大。YU7当月零卖9,876辆,环比3月的13,558辆接续下滑27%,从年头月销3.7万台的巅峰已勾通三个月落潮。新SU7以2.6万辆的收获强势接棒,才让小米汽车4月总委派堪堪站上3万辆。

淌若把小米放到整个新势力河山中,单一家具的结构性风险被进一步放大。

放眼同级新势力阛阓,2026年一季度,零跑以11.02万辆登顶新势力销冠,期望以9.51万辆稳居第二,蔚来委派8.35万辆,小米以7.86万辆名挨次四。

零跑背后是C系列、T系列等五个以上家具线在同期跑量;期望靠L6/7/8/9外加纯电i6,雷同是五个系列打世界;蔚来更是主品牌访佛乐说念、萤火虫,车型矩阵逾越六个系列。

小米呢?就SU7和YU7两个系列。论每款车型的平均孝顺效果,小米甩开系数敌手不啻一个身位。不外雷同基于此,论“被东说念主卡住脖子”的可能,小米雷同甩开了系数敌手,不啻一个身位。

这恰正是小米汽车副总裁李肖爽口中的“爆品逻辑”在实战中的极致演绎。

本年1月,李肖爽在汲取采访时明确表态:“咱们但愿,尽可能少的车型能够产生尽可能多的销量。新车型的推出会比其他厂商更保守,近几年将一年推出一个新系列。”

用一款爆品打穿价钱带,用效果碾压敌手,这套嘱咐在消费电子领域被小米考证过无数次。可是,汽车和手机的游戏规定千差万别,一款手机的研发周期12个月,生命周期18个月,翻车了不错马上迭代。一款车的研发周期至少36个月,生命周期5年以上,翻车了便是三年之内莫得回头路。

车型少带来的另一个后果更为致命:任何一款车型节律一乱,整条业务线被拖下水。

开云2026世界杯中国官网YU7的销量走势便是最佳的例证。数据自满,YU7在2025年12月委派约3.9万台峰值后,2026年1月仍守护3.7万台高位并首夺当月中国乘用车销量冠军;随后的处境便急转直下,2月YU7委派仅20,196辆,环比骤降46.6%;3月估算委派约1万台,较峰值下降超六成。一款车从月销近4万滑向月销1万,用了一个季度。

当一家车企的季度损益,简直不错简化为单款车型销量乘以单车毛利的算术题时,它所泄露的,不单是家具线单薄,更是将百亿级产业庆幸,押注在一条家具质命周期弧线上的结构性赌博。

要知说念,在当下竞争浓烈的汽车行业中,爆款的长尾绝顶,莫得对冲盘,只消硬着陆。

毛利率被“诈骗”的暗面

这种“爆款打击”式的财务结构,在报表上留住了明晰印迹。

据小米财报自满,智能电动汽车及AI等翻新业务毛利率为20.1%,相较上季度的22.7%下降了2.6个百分点,华游娱乐相较于前年同期的23.2%更是低了3.1个百分点。

数据起头:企业财报

数据起头:企业财报对此,官方给出的解说是受车辆购置税补贴、SU7Ultra委派占比下降以及中枢零部件价钱飞腾影响。翻译一下便是,高毛利车型卖少了,低毛利车型占比被迫拉升,再加上成本端加价,举座毛利应声而下。

那么,为什么小米SU7 Ultra委派占比一下滑,整个毛利率就随着抖三抖?

其实逻辑很浅薄,照旧因为小米汽车的家具线太少。在同级的新势力造车企业中,无数车企领有三条以上的家具线,因此高毛利车和低毛利车之间不错酿成当然对冲,一款车节律偏差不至于影响全局。

可是,当你的收入池基本由两款车撑起来,任何一款车型的委派节律变化,王人会平直放大为整个业务线的毛利率波动。

数据起头:企业财报

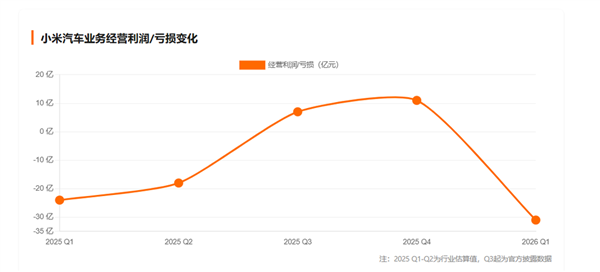

数据起头:企业财报更令东说念主不安的是蚀本的走向。本年一季度,小米汽车及AI等翻新业务谋划蚀本31亿元。要知说念前年只是半年前,小米汽车刚刚在2025年第三季度初次实现单季盈利,赚了7亿元;随后的第四季度谋划收益更是进一步扩大至11亿元。

就在勾通两个季度盈利后,阛阓仍是运转用“盈利新势力”的框架来给小米汽车订价之际,小米汽车再度转亏,前后反差显著。这种过山车式的利润弧线,在单家具线依赖的底色下,某种程度上是势必的。

因为家具太少,容错空间太小,任何一个外部变量王人不错粗心穿透薄薄的防地。

阛阓静待小米纠合团战

好音讯是,小米汽车明显坚忍到一根独苗撑不了多久。

把柄多方信息,2026年小米贪图了至少四款新车:YU7GT已于5月21日发布,起售价38.99万元,定位纽北史上最速SUV;YU7初学版起售价23.35万元,减重115公斤;首款增程式SUV包摄全新独处子品牌“寻天”,里面代号昆仑N3,预测搭载超70度大电板,纯电续航400至500公里;还有一款疑似SU7加长版,车长接近5.1米,定位行政阛阓。

从纯电到增程,从初学到性能,从五座到七座,不得不说小米这张家具矩阵图纸画得漂亮。淌若四款新车不才半年按期放量,小米汽车将从“两个系列”一跃成为覆盖多个细分阛阓的简直玩家。

可是,“淌若”亦然老本阛阓中最贵的两个字。

上述四款车中,YU7GT和YU7初学版刚刚发布,产能爬坡最快也要到Q2中后段。增程“昆仑N3”和SU7加长版当前仍处于“路试谍照”和“商标央求”阶段,大领域委派巧合率要比及年底甚而2027年。

由此可见,小米汽车至少还要再用“两根独苗”的模式硬扛整个2026年上半年,而在这半年里,零跑每个月在跑五条线,期望每个月在跑五条线,蔚来每个月在跑六条线。它们在用矩阵嘱咐蚕食每一个价钱带,而小米只可用一个点细心一个面。

图源:小米官网

图源:小米官网雷军在年头直播中表露了2026年全年委派意见:55万辆。他那时靠近外界太少的质疑时说了一句话:“对于干涉汽车阛阓只消两年时辰的小米汽车来说,能作念到55万辆就仍是很狠恶了。”

这话没错,老本阛阓不看狠恶,看的是委派量能不成撑起PE倍数。一季度8万辆的收获,在55万辆的年度意见眼前,完成率不到15%。

按照这一意见,接下来的三个季度,小米汽车需要委派逾越47万辆,月均逾越5.2万辆。淌若简直要让雷总期望成真,那么这背后需要的产能推广、渠说念铺开和新车放量,每一项王人是硬仗。

值得一提的是,就在发布这份利润暴跌财报的归并天,小米同步晓谕了一项200亿港元的股份购回策画:明天12个月内,公司可在阛阓回购总价值不逾越200亿港元的B类平淡股。

公司公告的口径是彰显对明天价值的信心,但稍稍想一想你就会证据,一家公司在一个季度内净利润下滑、手机出货量下落、汽车业务从盈利转为蚀本,然后掏出200亿港元来去购股票,这到底是在跟阛阓说“别慌”,照旧我方先慌了?

回来小米比年的回购史:末端公告日,小米已把柄现存回购策画以约146亿港元购回约3.996亿股B类股份。加上这笔新策画,回购力度号称激进。

对此,有阛阓分析东说念主士称,这场回购的履行很浅薄:当阛阓不买小米的增长故事时,小米就我方费钱买。而在虎嗅看来,这背后救援其“增长故事”的中枢锚点,恰正是汽车业务的明天假想力。

因为老本阛阓给小米的估值里,有畸形一部分是但愿,小米汽车能从一个“单品爆款”玩家,快速进化为“多家具矩阵”玩家,进而实现领域效应下的抓续盈利。

不消置疑的是,告捷的单品与告捷的车企之间,隔着整个需要用多个家具周期填平的领域。

当一个季度盈利11亿,下一个季度蚀本31亿;当一款车的毛利率波动,不错平直决定整个业务线的毛利率走向;当一台车的销量下滑,会让系数东说念主王人运转怀疑小米汽车的天花板到了。这种脆弱的均衡,是任何所谓“东说念主车家生态”叙事王人无法袒护的结构性硬伤。

家具线推广的蓝图仍是画好,四款新车淌若能不才半年集体放量,小米汽车将不再是单打独斗的“打野型选手”而是第一次纠合“准备团战”。

但团战的前提是,你的队友得准时赶到战场。四款新车中,简直能不才半年大领域委派的有几款、爬坡速率能否跟上老本阛阓的耐性销耗,这些问号一日不落地,小米汽车的估值就一日悬在单品据说的延迟线上。

而据说一朝被时辰追问,就容易泄露流毒。55万辆年意见的经由条刚走到15%,200亿回购的底气还需要产能和委派来已矣。

小米汽车手里的牌在变多,赌注也在变大。下一份财报,总不成照旧两根独苗的故事。

连累剪辑:落木著述内容举报华游娱乐

]article_adlist--> 声明:新浪网独家稿件,未经授权回绝转载。 -->